Le prêt hypothécaire, l'emprunteur et l'invisibilité du prêteur

Mis en ligne le 06 déc 2018

Écrit par Eva Renaud, Université Concordia, Montréal

Après la crise financière de 2008, la Banque Nationale du Canada avait publié un très court texte à l’intention de ses clients, intitulé « What is A Subprime Mortgage » et « Prêt hypothécaire à risque élevé (subprime) ». Jusqu’à la fin de novembre 2018, ce texte de vulgarisation figurait dans une série de billets qui ont pour but d’éduquer le consommateur à propos de sujets allant du fonds d’investissement à la consolidation de dettes en passant par le Régime enregistré d’épargne-études et l’importance de faire son budget d’épicerie.

Dans le cadre de l’analyse critique du discours financier menée par l’Observatoire du discours financier en traduction, nous proposons quelques observations sur ce texte, qui ne se trouve plus sur le site de la Banque Nationale dix ans après la crise. La question qui nous intéresse est celle de l’identité de la banque, active sur les marchés financiers en tant que prêteuse hypothécaire. Les outils d’analyse que nous avons choisis sont ceux d’Ernesto Laclau et Chantal Mouffe, recensés dans le manuel Discourse Analysis as Theory and Method (Jorgensen et Phillips 2002). Ce livre expose les différentes approches d’analyse du discours fondées sur le constructivisme social, selon lequel les réalités à travers lesquelles la société est expliquée et comprise sont structurées par les mots en contexte. Les auteures soulignent que cette perspective présuppose la non-omniscience de l’analyste, position qui sera aussi la nôtre.

Le texte de vulgarisation paru sur le site de la Banque Nationale expliquait très brièvement ce qu’est un prêt hypothécaire à risque, son rôle dans l’effondrement du marché, le taux d’intérêt élevé ou variable dont il est assorti et le risque que présente la variabilité des taux d’intérêt. C’est le discours autour du terme « prêt hypothécaire » que nous analysons à l’aide de concepts que Laclau et Mouffe ont présentés dans Hegemony and Socialist Strategy (1985) en empruntant à Jacques Lacan et à Slavoj Žižek. Les voici expliqués et illustrés à l’aide d’éléments tirés du texte de la banque :

- des points nodaux, soit des termes qui deviennent des signifiants clés, p. ex. « prêt hypothécaire »;

- des signifiants maîtres, soit des mots qui établissent l’identité des groupes, p. ex. « emprunteur », « prêteur » et « investisseur »;

- des mythes, soit des mots qui organisent l’espace social, p. ex. « les marchés » et « l’économie ».

Jorgensen et Phillips précisent que Laclau et Mouffe n’ont pas appliqué ces concepts à l’analyse empirique, mais que rien ne nous empêche de le faire, du moment que les différents types de signifiants sont analysés ensemble, et non isolément, puisque c’est liés les uns aux autres qu’ils structurent les discours et l’espace social.

Premièrement, le point nodal « prêt hypothécaire » prend plusieurs formes dans le texte : « prêts hypothécaires courants », « prêt hypothécaire traditionnel », « prêt hypothécaire à taux variable », « prêts hypothécaires à haut risque » et « prêt hypothécaire à risque élevé ». Ce dernier terme compte six occurrences, ce qui est beaucoup dans un texte d’à peine 300 mots. Comme les conventions de rédaction proscrivent la répétition en français, la récurrence du qualificatif « à risque élevé » nous porte à la voir comme une mise en garde de la banque contre les aléas de ce type de prêt.

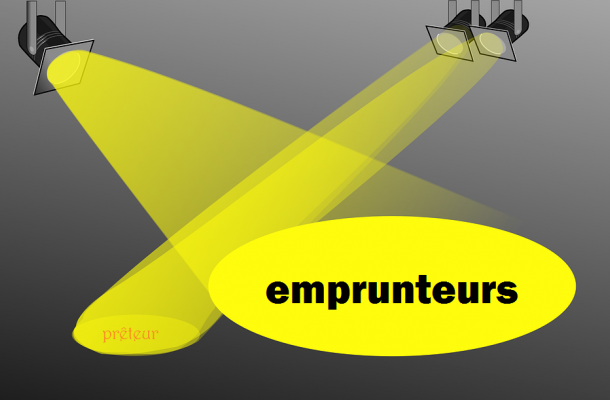

Deuxièmement, les signifiants maîtres qui définissent des groupes sociaux sont qualifiés différemment selon qu’il s’agit des emprunteurs, des prêteurs ou des investisseurs. Les prêteurs et les investisseurs ne sont nommés qu’une seule fois. Le prêteur est qualifié comme étant un agent du marché immobilier qui « peut compenser des risques » grâce aux taux d’intérêt plus élevés. Il est donc un agent neutre qui offre un service légitime basé sur le principe de l’échange : risque contre taux d’intérêt accru. L’absence d’occurrences supplémentaires dans le texte place le prêteur en retrait lui donne un air de passivité, comme s’il n’était pas partie prenante dans la transaction. En ne plaçant pas le prêteur sous les projecteurs, la banque ménage peut-être aussi ses relations avec ses homologues américaines.

Les investisseurs, quant à eux, sont représentés comme étant victimes de prêts à risque, qui « se sont retrouvés avec les poches vides ». Cette formule présente les investisseurs, auxquels la banque s’identifie sans doute, comme des patients et non des agents de la crise. Rappelons qu’elle était au nombre des institutions qui ont créé, distribué et souscrit du papier commercial adossé à des actifs liés aux subprimes américains, dont la valeur avait considérablement chuté (Gordon 2017; Chant 2009). L’absence d’autres occurrences atténue la présence des investisseurs.

Le signifiant maître dominant est l’emprunteur, dont les occurrences surviennent à sept reprises dans le texte, juxtaposées de qualificatifs évoluant au fil du texte. Au début de l’article, l’emprunteur est qualifié comme ayant « fait défaut » et pouvant « se retrouver dans une situation où il n’est plus capable d’honorer ses engagements ». Ces occurrences le caractérisent comme étant fautif ou impuissant. Puis, il y a une fixation de l’identité de l’emprunteur lorsque, soudain, la banque interpelle directement le destinataire (c’est nous qui soulignons) : « si vous avez une cote de crédit sous les 600, il est avantageux d’attendre d’avoir redoré son dossier de crédit avant d’emprunter » et, une deuxième fois, « vous fera économiser à long terme ». L’emprunteur est interpellé en qualité d’agent rationnel en pleine possession de ses moyens, capable d’attendre maintenant en vue de gagner plus tard et de bien s’informer avant de contracter du crédit.

Quant à ce que Laclau et Mouffe nomment les mythes, c’est le mot « marché » que la banque utilise pour structurer l’espace social : « quand le marché immobilier résidentiel s’est effondré et que de nombreux emprunteurs ont fait défaut de paiement […] cela a provoqué la crise financière ». La banque ne s’inclut pas dans ce marché immobilier américain; son marché à elle est hypothécaire et canadien. Il est intéressant de noter au passage que les agents de la crise financière causée par les subprimes sont l’effondrement du marché et les emprunteurs qui ont fait défaut de paiement. Il s’agit d’un événement d’ordre structurel dont les seuls responsables nommés sont les ménages endettés, alors que l’autre partie prenante dans l’endettement – les prêteurs – demeure implicite. Aux yeux du néophyte, la banque est une institution immuable et neutre qui constate de l’extérieur cet espace où les gens s’endettent.

Pourtant, comme l’indique la Banque du Canada dans sa Revue du système financier de décembre 2013 : « Le financement de l’habitation au Canada repose sur trois groupes d’acteurs : les prêteurs hypothécaires à l’habitation, les assureurs hypothécaires et les fournisseurs de financement. » (Crawford, Meh et Zhou 2013, 61) En tant que prêteuse, la Banque Nationale joue résolument un rôle dans le financement, même si elle ne propose pas de prêts hypothécaires de type subprime au Canada. Ses liens avec le marché financier américain ne sont pas du tout présents dans son discours. Mentionnons au passage que la banque a une participation de 80 % dans la société de financement spécialisé Credigy depuis 2006. Cette société basée à Atlanta propose des « solutions créatives » de crédit à la consommation. Pour le dire clairement, elle consent des prêts à risque et gère des portefeuilles de créances en souffrance, c’est-à-dire qu’elle veille au recouvrement des dettes contractées par les consommateurs (voir la Fiche de l'investisseur de la Banque Nationale). On aura compris que les qualificatifs « spécialisé » et « créatives » sont des euphémismes signifiant « à risque élevé », donc qui rapporte un revenu d’intérêt élevé.

La version anglaise du texte était plus courte bien que similaire quant à la mention des investisseurs « left holding an empty bag » et à la mise en retrait du prêteur. C’est donc en braquant les projecteurs sur l’emprunteur et en laissant le prêteur en arrière-plan que la banque se crée une identité d’institution neutre qui s’occupe d’informer les gens. Nous aurions pu étudier ce phénomène à l’aide de l’échelle de présence que Norman Fairclough a créée pour analyser les textes médiatiques (1995, 106). Selon celle-ci, la présence des participants dans un texte peut être masquée, implicite, à l’arrière-plan ou à l’avant-plan, comme l’expliquent Pier-Pascale Boulanger et Chantal Gagnon dans un article traitant des voix que les journalistes ont sélectionnées pour parler de l’innovation financière (2018, 391).

Si l’intention derrière le texte de vulgarisation que nous avons analysé était la protection du consommateur, il ne faut pas oublier que le texte relève des communications d’entreprise. À ce titre, il est aussi, ainsi que la série dont il a été tiré, un moyen par lequel l’institution financière organise l'ordre des choses économiques à son avantage.

Mots-clés libres du blogue:

.gif)